|

|

|

2006年2月28日 |

|

||

| 七年奠定杭州城区未来格局 |

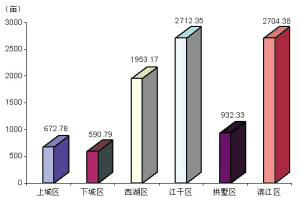

出让土地的性质决定了该宗地上建筑的功用和形式,将七年来各城区公开出让的土地进行纵向分析,我们不仅可以更清晰地看清各城区旧城改造和新区开发的基本状况,还可以看出未来各城区的功能状况和未来前景。这对于市民选择未来的居住方向也大有裨益。 表3.1.1显示:七年间,江干区成为杭州主城区内供地最多的城区,达到262.16万平方米,滨江区紧随其后,而区域面积最大的西湖区供地规模排在第三位。 见表3.1.1:1999~2005年杭州市六城区土地出让情况示意图

表3.1.2则为我们勾勒了另一幅图景:江干区成为商业用地供地最多的城区,商业用地面积达到836.83亩,可完成建筑面积234万平方米;而滨江区则成为宅地供应比例最高的城区,其宅地比重占到了总供地水平的84.31%,以滨江区2704.38亩宅地面积计算,全部开发完成将提供478.91万平方米的住宅。如果以每套住宅户均面积120平方米计算,这些建筑量将容纳4万户家庭入住滨江区。也就是说,七年来滨江区提供了杭州市区近1/3的住宅供应量。滨江区已经成为杭州市区新的居住地之一。 见表3.1.2:1999~2005年杭州市六城区出让土地及建筑面积

通过表3.1.2我们可以清楚地看出七年来各城区所供土地的开发量,江干区荣膺榜首、滨江区紧随其后,而西湖区的开发量仅是江干区的一半。这说明:在过去的七年里,城市发展的指挥棒指向了这座城市的东方,杭州下沙经济开发区、钱江新城的开发支撑了江干区的供地规模。而据杭州城西之地利的西湖区虽然也看似“大干快上”,但出于西湖景区的保护以及原本在蒋村商住区基础上的先期开发(开始于1993~1994年),1998年以后新增的建筑体量却相当有限。353.43万平方米的开发量,扣除近100万平方米的商业和公建,七年来,西湖区新增住宅20000套挂零,由此推断,作为杭州此轮房价强有力支撑的西湖区的房产大多是1998年以前取得土地的项目,如蒋村商住区。而滨江区则搭上了本轮房地产行情的“高速列车”。 江干区 “建了”45个银泰百货 罗马不是一天建成的。诚然,杭州有现今如此规模也不是三年五载。但如果说确立一座城市的区域发展格局需要多长时间,杭州的经验可以告诉你:七年足矣! 要认定这一结论,先来看看七年来杭州市六城区新增住宅、商贸建筑及公建的体量。 住宅: 以每套住宅120平方米计算,上城区七年新增住宅9266套;下城区,7642套;西湖区,21651套;江干区,36841套;拱墅区,12080套;滨江区,39908套。新居住中心的方向在哪里,一目了然。 见表3.2.1:1999~2005年各城区出让宅地建筑面积

商业项目: 商业项目的多少决定着该区域商业配套或者说城区功能转化。七年来,上城区仅新增商业建筑面积63145平方米,相当于现有的银泰百货再加一层的样子;而下城区、西湖区、拱墅区和滨江区这一数字则在47万~87万平方米之间,江干区则有2339798.82平方米,建筑体量相当于45个银泰百货。 见表3.2.2:1999~2005年出让商业用地建筑面积

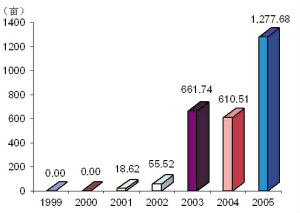

公建: 公建的多少反映着该区域公共设施配套的成熟程度和市民生活的便捷程度。从这一点来看,拱墅区明显落后于其它各个城区,江干区公建面积最大,这与江干区区域面积广阔有一定关系。 上述数据显示:未来杭州主城区的区域功能已经清晰可见。 西湖区:旅游、商贸、居住; 江干区:商贸、居住、物流、产学研一体; 滨江区:居住、产学研、商贸; 拱墅区:居住、商贸; 上城区:居住、旅游、商贸; 下城区:商贸、居住、科研; 宅地供应比例下降了近40个百分点 随着七年来杭州房地产市场的日益市场化,土地要素市场的供应结构也发生了明显的变化。如表3.3.3所示:在1999年土地市场化开局之年,杭州市区范围内,当年供应的土地中只有住宅用地和公建用地,住宅用地所占比例达到85.64%;这一比例到了2000年,更达到了94.17%,由此可见,杭州市本轮房地产市场的启动发端于住宅市场。 2001年,杭州市区公开出让土地中,第一次出现了商业用地的面孔。从2002年开始,随着住宅用地供应比例的下降,商业用地供应量逐年放量。刚刚过去的2005年,全年供应的3224.01亩经营性土地中,宅地比例从2000年最高时的94.17%下降到55.46%,而商业用地的比例则上升到39.63%。这说明,随着市场经济的逐步推进,商业用地的需求量日益增大。从另外一个侧面,也反映了杭州市的商业化程度。 七年后,住宅供应进入“大年” 七年后,住宅供应进入“大年” 对于杭州的房地产市场而言,2003年是最“火”的一年。这不仅是房价上涨最快、房子最好卖的一年,同样也是土地最好卖的一年。2003年,杭州市国土部门公告土地63宗,有59宗顺利完成出让,出让面积达到4813.87亩。 也正是在这一年的9月26日,在一次例行土地招投标会上,浙江某房产企业以25.34亿元的高价投标竞得杭州四块土地。如此高的总价创造了杭州房地产开发用地公开出让史上的第一。然而,时隔不久,该企业因为无力在短期内支付高昂的土地款而爆出“猛料”――在找了多家公司合作未果的情况下,除了将位于钱江新城的18号地块成功转手外,其把位于滨江区的三块土地主动交回给国土部门。 上述事件从另外一个侧面反映了当年土地市场繁荣的盛况,4813.87亩的年土地出让纪录就此创下。纵然,其中也出现了诸如上述的事件,但2003年的巨量供应已经形成。根据房地产行业的开发周期计算,2005年底到2006年,将是这些土地转化的产品集中上市的年份。 表3.4.1:1999~2005年杭州市六城区住宅用地出让情况

数据显示:2003年度供应的土地中,有3524.67亩属于住宅用地,可转化住宅面积5394831.13平方米。同样按每套120平方米计算,可建住宅44957套。而2005年1~12月杭州市商品房(含经济适用房)预(销)售交易信息显示:2005年1~12月杭州全市(含萧山、余杭)完成商品房(含经济适用房)交易48952套,其中,萧山11222套,余杭12296套,真正属于杭州六城区供应量范围内的交易量只有25434套。需要说明的是,这一数字中包含写字楼等非住宅性质商品房,也包括经济适用房等系列专项用房。 表3.4.3:1999~2005年各城区出让土地面积占区域面积比例(万平方米)

对照2005年的市场销售量,2003年的住宅供应将可满足2005同等年份两年的需求。对于消费者而言,如何作出判断,需仔细考量。 |

|

收藏 打印 推荐 朗读 评论 更多功能 |